“세금계산서를 발행하려고 하는데, 받은 금액 110만원에서 공급가액과 부가세를 어떻게 나눠야 할까요?”

처음 사업을 시작하면 세금계산서 발행이 막막합니다. 공급가액, 부가세, 공급대가… 용어부터 헷갈리고, 잘못 계산하면 신고·납부 가산세나 세금계산서 관련 가산세가 붙을 수 있습니다.

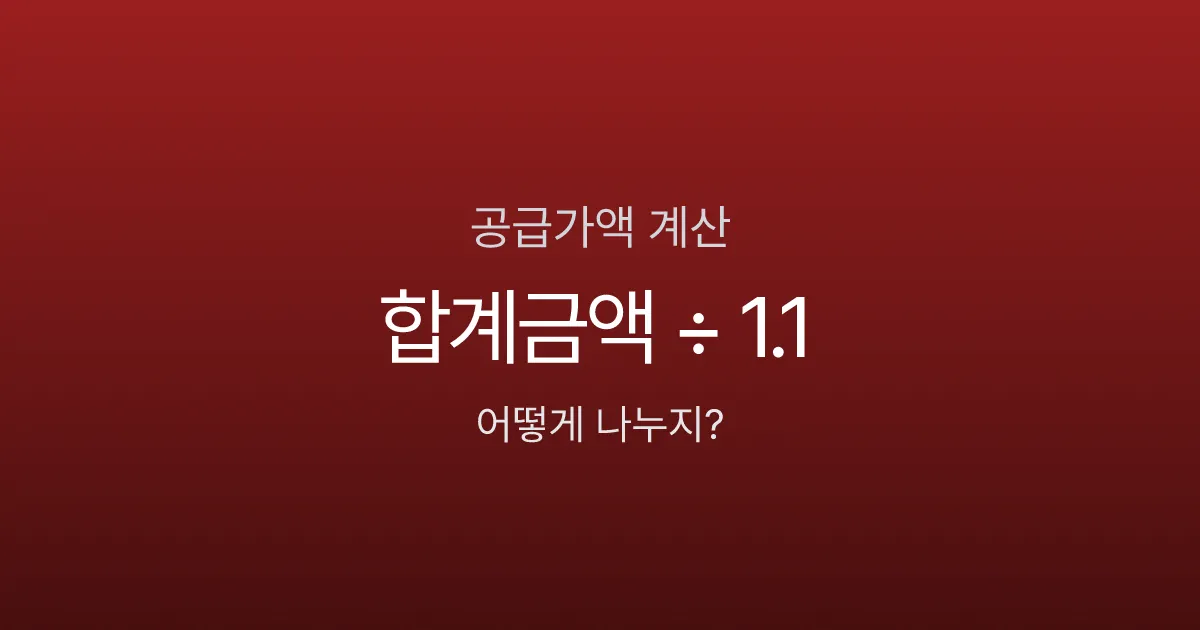

공급가액은 세금계산서 발행 시 부가세를 제외한 순수 상품/서비스 가격을 의미합니다. 2026년 현재 대한민국 부가세율은 10%이며, 합계금액에서 공급가액을 역산하려면 합계금액을 1.1로 나누면 됩니다 (부가가치세법 제30조·제31조, 2026년 기준). 예를 들어 110만원을 받았다면, 공급가액은 100만원, 부가세는 10만원입니다.

복잡한 계산 없이 바로 확인하고 싶다면? 👉 부가세 계산기 바로가기

공급가액 계산 공식 한눈에 보기

| 상황 | 공식 | 예시 (110만원 기준) |

|---|---|---|

| 공급가액 역산 | 합계금액 ÷ 1.1 | 1,100,000 ÷ 1.1 = 1,000,000원 |

| 부가세 계산 | 공급가액 × 0.1 | 1,000,000 × 0.1 = 100,000원 |

| 합계금액 계산 | 공급가액 × 1.1 | 1,000,000 × 1.1 = 1,100,000원 |

공급가액, 부가세, 공급대가란?

세금계산서를 이해하려면 먼저 세 가지 핵심 용어를 알아야 합니다.

- 공급가액: 부가세를 제외한 순수 상품/서비스 가격

- 부가세: 공급가액의 10% (부가가치세법 제30조, 2026년 기준)

- 공급대가: 공급가액 + 부가세 (소비자가 실제로 지불하는 총액)

세 가지의 관계를 정리하면 다음과 같습니다.

공급대가 (110만원) = 공급가액 (100만원) + 부가세 (10만원)왜 이 개념이 중요한가?

- 세금계산서 발행 시 공급가액과 부가세를 정확히 분리 해야 함

- 부가세 신고 시 과세표준이 공급가액 기준

- 잘못 신고하면 가산세 부과

공급가액 계산 방법 (2가지 상황)

상황 1: 합계금액에서 공급가액 역산하기 ⭐

언제 사용하나요?

- 소비자로부터 총 금액을 받았을 때

- “부가세 포함 110만원” 받았을 때

계산 공식:

| 항목 | 공식 |

|---|---|

| 공급가액 | 합계금액 ÷ 1.1 |

| 부가세 | 합계금액 - 공급가액 |

실전 예시:

| 항목 | 금액 |

|---|---|

| 합계금액 | 1,100,000원 |

| 공급가액 | 1,100,000 ÷ 1.1 = 1,000,000원 |

| 부가세 | 1,100,000 - 1,000,000 = 100,000원 |

왜 1.1로 나누나요?

합계금액은 공급가액에 부가세 10%가 더해진 금액입니다.

- 합계금액 = 공급가액 × (1 + 0.1) = 공급가액 × 1.1

- 따라서 공급가액 = 합계금액 ÷ 1.1

상황 2: 공급가액에서 합계금액 계산하기

언제 사용하나요?

- 상품 원가를 알고 판매가를 정할 때

- “공급가액 100만원”에 부가세 더할 때

온라인 판매 상품처럼 플랫폼 수수료·배송비·광고비가 함께 붙는 구조라면 공급가액만으로는 실제 이익을 판단하기 어렵습니다. 판매가를 정하기 전 마진율 계산기로 개당 순이익과 손익분기 판매가를 같이 확인하세요.

계산 공식:

| 항목 | 공식 |

|---|---|

| 부가세 | 공급가액 × 0.1 |

| 합계금액 | 공급가액 + 부가세 (또는 공급가액 × 1.1) |

실전 예시:

| 항목 | 금액 |

|---|---|

| 공급가액 | 1,000,000원 |

| 부가세 | 1,000,000 × 0.1 = 100,000원 |

| 합계금액 | 1,000,000 + 100,000 = 1,100,000원 |

세금계산서 발행 시 주의사항

단수 처리 규칙

세금계산서의 부가가치세액은 공급가액의 10%로 기재하는 것이 원칙입니다. 다만 단수 조정으로 실제 청구금액을 어떻게 맞출지는 거래 당사자 간 약정이나 합의에 따라 정할 수 있습니다 (국세법령정보시스템 질의회신, 2026년 확인).

| 처리 방법 | 예시 (999,999.5원) | 비고 |

|---|---|---|

| 반올림 | 1,000,000원 | 내부 기준으로 정하면 일관 적용 |

| 절사 | 999,999원 | 거래처 약정과 증빙 금액 일치 필요 |

특수한 경우

영세율 (0%) 적용 대상:

- 수출 상품/서비스

- 국외 공급

- 부가세 = 0원

면세 대상:

- 기초 생활필수품 (농축수산물 등)

- 의료/교육 서비스

- 세금계산서 발행 불가 (계산서 발행)

간이과세자:

- 매출세액은 공급대가에 업종별 부가가치율과 10% 세율을 곱해 계산

- 직전연도 공급대가 4,800만원 이상 간이과세자는 세금계산서 발급 대상이 될 수 있음 (국세청, 2026년 기준)

지금 바로 공급가액과 부가세를 계산해보세요. 👉 부가세 계산기

흔한 실수와 해결법

실수 1: 부가세를 단순히 10% 빼기

❌ 잘못된 계산:

합계금액 110만원

공급가액 = 110만원 - (110만원 × 0.1) = 99만원 (틀림!)✅ 올바른 계산:

공급가액 = 110만원 ÷ 1.1 = 100만원왜 틀렸나요?

부가세는 공급가액의 10% 이지, 합계금액의 10%가 아닙니다. 합계금액에서 10%를 빼면 9만원이 아닌 11만원을 빼게 되어 공급가액이 99만원으로 잘못 계산됩니다.

실수 2: 공급가액을 너무 낮게 신고

부가세를 덜 신고하거나 세금계산서를 늦게 발급하면 여러 가산세가 중복될 수 있습니다 (국세청·부가가치세법 제60조, 2026년 기준).

- 과소신고 가산세: 일반 10%, 부당 40%

- 납부지연 가산세: 미납세액 × 경과일수 × 1일 22/100,000

- 세금계산서 지연발급·미발급 가산세: 공급가액 기준 1%–2% 수준

실수 3: 원 단위 미만 처리 불일치

세금계산서마다 다르게 처리하면 세무조사 시 불리합니다. 회사 내부 규칙을 정하고 일관성을 유지 하세요.

부가세 계산기로 바로 확인하기

머리 아프게 계산할 필요 없습니다. 유리지갑 부가세 계산기에 금액만 입력하면 자동으로 공급가액과 부가세가 분리됩니다. 세금계산서 발행 전, 1초 만에 정확한 금액을 확인해보세요.

함께 읽으면 좋은 가이드

공급가액 계산을 마스터했다면, 다음 단계로 넘어가보세요.

- 부가가치세란? 개념부터 과세/면세/영세율까지 - 부가세의 기본 개념 정리

- 세금계산서 발행 가이드 - 필수 항목부터 전자발행까지

- 부가세 신고 완벽 가이드 - 신고 기한, 매입세액 공제, 간이과세

핵심 정리

| 핵심 포인트 | 내용 |

|---|---|

| 공급가액 정의 | 부가세를 제외한 순수 가격 |

| 공급가액 역산 | 합계금액 ÷ 1.1 |

| 부가세 계산 | 공급가액 × 0.1 |

| 단수 처리 | 거래처 약정과 내부 기준에 따라 일관 처리 |

| 가산세 주의 | 과소신고, 납부지연, 세금계산서 지연·미발급을 함께 확인 |

세금계산서 발행, 이제 자신 있게 할 수 있습니다. 부가세 계산기로 빠르고 정확하게 처리하세요!

세무 안내

이 글은 일반적인 세금 정보를 제공하며, 개인별 상황에 따라 다를 수 있습니다. 정확한 세무 처리는 세무사 또는 국세청 상담을 권장합니다.